초급간부로 군생활을 하다보면 어려움도 많이 있지만, 결과적으로 대원으로 군생활을 하는 것보다 많은 돈을 받을 수 있다. 아무리 대원들의 월급이 올랐다한 듯 대원들보다 3~4배의 돈을 받으며 자유롭게 출퇴근을 하다보면 그것도 그것 나름의 행복이다.

하지만 월급은 얼마를 받느냐보다 얼마나 어떻게 쓰느냐가 중요하다.

지난 번 포스팅에서 군 간부가 얼마나 돈을 받는지에 대해 작성하며 단순 예적금이나 군인공제회에만 돈을 넣는 것보다 다양한 투자수단을 활용하라고 이야기 한 바 있다.

그러나 그럼에도 불구하고 저축을 해야하는 것은 그것이 곧 안정적인 현금자산의 축척이자, 적금 만기일에 돈을 찾아서 돈을 열심히 모으고, 군생활을 열심히 하고 있는 나 자신에게 줄 수 있는 조그마한 선물이 되어 줄 수 있기 때문에 추천한다.

그렇다면 군인 간부가 가입할 수 있는 적금 종류에 대해 알아보자

0. 기본사항

군인적금 중 장교가 가입가능한 아래 상품들에 대한 기본적인 공통사항이다.

-가입대상: 군 복무중인 직업군인(※ 1인 1계좌 제한)

여기에는 장교, 준사관, 부사관, 육·해·공군사관생도, 간호사관생도 등 각급 사관생도, ROTC(학군사관후보생), 학사장교후보생, 여군사관후보생, 준사관·부사관 후보생 등 각급 장교 후보생 및 사관 후보생, 군무원, 군인연금 수급권자가 포함된다. 특히 생도시절에도 가입이 가능하니 참고하자.

- 가입대상 확인서류 : 복무확인서, 전자공무원증, 비밀취급인가증, 학교장·학군단장 확인 서류, 군인연금 수급증서(카드형) 등 계급·신분을 증빙할 수 있는 서류(‘입영통지서’, ‘주민등록표초본’은 가입대상 확인서류로 불가함)가 필요하다.

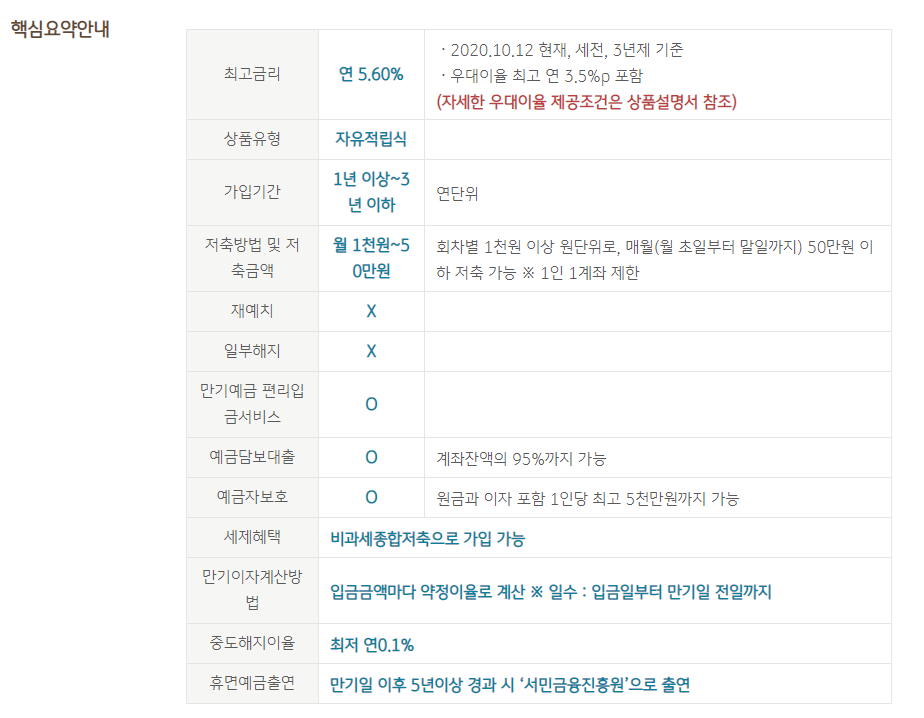

1. 국민은행 - KB나라사랑적금

국민은행의 군인적금은 최고이율이 5.6%로 가장 높은 이자율을 보이고 있으며, 한 달에 저축이 가능한 금액도 50만원으로 초급간부 입장에서는 크다. 자세한 사항은 아래 이미지 참조

2. 신한은행 : 군인행복적금

신한은행은 특이하게 중도해지가 가능하다. 본인이 돈이 급하게 필요할 때 사용할 수 있기 때문에 국민은행보다 이율이 낮기는 하지만(우대조건 모두 충족시 5%이나, 주택청약이 이미 다른 은행에 있거나 ISA계좌를 다시 만들어야 하는 귀찮음이 있어서 대부분 4.5%을 받는다고 생각하면 된다. 또한 비대면 우대조건도...흠...) 나름대로 장점을 가지고 있다고 생각한다. 자세한 사항은 아래 내용 참조

수협은행에도 군인 적금이 있기는 하나, 3년 기준 기본이율이 1%에 최대 우대금리 1.5%로 초급간부 입장에서 전혀 매력적인 상품은 아니기에 따로 추천하지는 않는다.

오늘 국민은행과 신한은행에서 판매하고 있는 군인적금 상품에 대해 다뤄보았다. 내가 추천하는 것은 2군데 모두 가입하라는 것이 아니라 본인의 기호에 맞게 한 은행에 가입하고 현금자산 축척 및 적금 만기 때 돈을 타는 기쁨을 누려보라는 것에 있다.

나머지 돈에 대한 투자는 etf 및 다양한 투자방법에 대해 올려둘 예정이니 앞으로의 포스트를 참고하자!

'군생활 이야기' 카테고리의 다른 글

| 병 자기개발비용 지원안내 (1) | 2021.01.08 |

|---|---|

| 연말정산 - 기본 제도 및 21년도 변경사항 (12) | 2021.01.04 |

| 월급으로 제태크하기 - ETF에 투자하기 (0) | 2021.01.01 |

| 장교로 군생활 하는 방법- 사관학교, ROTC, 학사장교, 육군삼사관학교, 교수사관 (1) | 2020.12.30 |

| 초급간부 팁(금융편 2) - 월급 나눠서 사용하기/ 저축편 (1) | 2020.12.29 |

댓글